横浜銀行の概要

横浜市内・川崎市内に店舗が非常に多く、東京都23区や町田市など神奈川県に隣接する地域でも店舗数は比較的多い経営基盤とするNo1の地方銀行です。

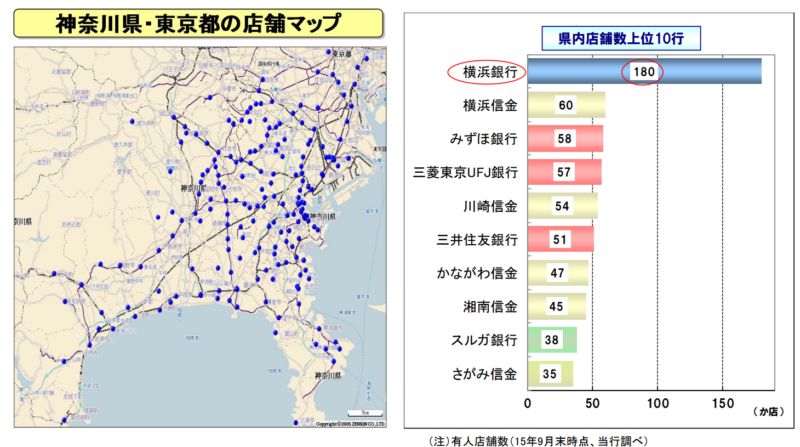

本支店 202

神奈川 177店舗 東京 25店舗 群馬 前橋・高崎・桐生の3店舗

愛知 名古屋市の1店舗 大阪 大阪市の1店舗

貸出 12兆1328億円(単体)

融資エリア

神奈川県

東京都、埼玉県南部、千葉県東京側

お申込み条件 2022年3月改訂

個人・法人、サラリーマン大家も審査可能

特に、年収基準はありませんが、年収が高く、金融資産が多い方が有利

自己資金(諸費用込み)2割以上(3割になる可能性もアリ)

居住地 or 本店登記場所が支店管轄内

自宅から1番近い支店でないとダメというわけでありません。

つまり、最寄り支店の担当者がイマイチな方の場合、違う支店に相談することが可能です。

数十行以上、金融機関の方と面談してきましたが、やはり、融資に対する姿勢がマチマチです。

やる気のない方に相談すれば、融資承認する可能性は低くなります。

どうせ、融資相談をするのなら、その銀行の本部審査に精通されて、審査が通りやすい状況を教えてもらえる担当者に相談したいです。

審査の通りやすい物件を持っていき、必要資料を出せば、融資審査が通る可能性が高まります。

融資期間・金利・自己資金・審査期間について

融資期間

基本的には、耐用年数が上限

木造 22年、鉄骨 34年、RC 35年

木造の場合、劣化等級取得すれば、最大35年に延ばしてくれることもあります。

担当者に確認をして下さい。

金利

1%台

年収が高く、金融資産もある方で、積算評価の高い物件なら、金利1%を切ることもあります。

例えば、年収1,000万円以上

高い属性の方は都市銀行並みの1%以下の金利を出してくれる場合もあります。

自己資金

物件+諸費用 基本的に2割

横浜銀行の自己資金は物件の2割ではなく、物件と諸費用の総額に対して2割です。

但し、積算の物件評価が悪い場合、自己資金の追加が必要になります。

審査期間

既存客 約1カ月

新規客 約1カ月半

初めての融資になるので、提出書類は多くなり、審査も厳しくなります。

担保評価・融資上限額

担保評価

横浜銀行の不動産融資はアパートローンではなく、プロパーローンになります。

そのため、土地・建物の積算評価が重視されます。

土地の評価は路線価で評価され、銀行独自の掛け目がはいります。

収益性も審査されますが、積算評価重視です。

利回り●%以上の物件でないと審査しないということはありませんでした。

木材、建材、設備価格上昇している今は建物評価が伸びず、自己資金が増える可能性は高いです。

融資上限

プロパーローンのため、特に、融資条件はありません。

但し、自己資金2割は必要のため、ご自身の自己資金で必然と物件価格の上限が決まります。

8,000万円のアパートで諸経費500万円の場合、

8,500万円に対しての2割(1,700万円)が自己資金として必要です。

3億円のRC1棟マンション、諸費用1,500万円の場合、

自己資金6,300万円が必要になってきます。

まとめ

●プロパーローン、年収の基準はないが、年収が高く・金融資産が多い方が有利

●積算評価が高い物件だと融資される可能性が高い

●自己資金2割(物件価格+諸費用に対して)

●融資期間最大35年(木造の場合、劣化等級取得)

●首都圏内が融資エリア

●土地・建物評価を重視するため、都心部や横浜市中心部の積算評価が出ない物件は自己資金が2割以上になると思われる。

年収別・金利別・自己資金別の金融機関が一目瞭然