不動産投資をするには、物件探しも重要ですが、銀行・信用金庫の融資も非常に大切です。

特に、2021年度は不動産投資に対する金融機関の融資は非常に厳しいです。

融資を制する者が不動産投資の成功につながります。

いい物件見つけた。

でも、実際に不動産業者から紹介された銀行・信用金庫の融資ではことごとく失敗した。アパートローン融資の厳しさを実感したよ。

コロナ禍の不動産融資は厳しい厳しいとネット等で理解はしていたけど、

本当に厳しい。不動産投資が進まないよ。

ある新築1棟アパートの不動産会社では、申込はあるのですが、融資が通らず、売上が上がらない状態で経営が厳しいという話を聞きました。

それほど、普通のサラリーマンにとって融資が厳しい時期なのです。

でも、こんな時も果敢にチャレンジしていきます。

松戸市で利回り8.6%1棟新築アパートの土地を見つけました。

(ちなみに、僕は土地を見れば、どれぐらいの1棟アパートを建てることができるのかがわかります。)

お世話になっている金融機関に相談してみました。

予想通り物件の利回りは良かったのですが、融資したばかりだったので、無理でした。

なので、他の金融機関を探すことにしました。

以前、相談したことものある城北信用金庫に相談してみました。

自己資金2割ほど出す条件と予想はしていましたが、松戸市も融資対象エリアと思い、確認してみました。

城北信用金庫の概要

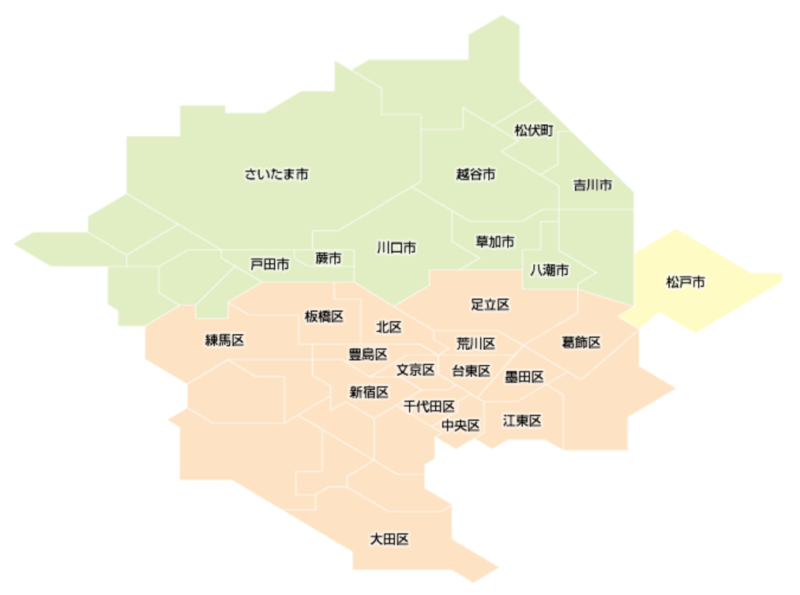

東京都北区豊島に本部を置く城北信用金庫は東京都、埼玉中南部、千葉県松戸市を営業エリアとする預金等残高2兆6,433億円の信用金庫

融資エリア

東京都23区26市1町・埼玉県25市3町・神奈川県6市・千葉県12市・茨城県3市

申込者の条件

ホームページ上、アパートローンの詳細は記載されておらず、直接、店舗に相談するスタイルです。

アパートローンではなく、事業ローンでの審査です。

個人・法人とも融資対応可能でした。

頭金3割必要(諸費用込み)

元々、地主に対する事業用不動産融資のため、土地代分のお金は融資申込者が用意をして下さい。

という決意を示してほしいとおっしゃっていました。

不動産投資を勉強していないサラリーマン投資家はお断りのスタンスです。

融資期間・金利・自己資金・審査期間について

融資期間

法定耐用年数を重視 木造20年 多少伸ばせる

感覚的には22~25年まで延ばせそうです。

金利

変動金利はやや高く、2~3%と言われました。

最大3%と話をされていましたが、2~2.6%の変動金利になると予想されます。

自己資金

自己資金3割(諸費用込み)

諸費用込みの自己資金3割だと、物件価格8,500万円+諸費用だと、2,550万円になります。

自己資金2,550万円はハードルは高いです。

しかし、不動産投資に対する人それぞれの考え方にもよりますが、最近の金融機関はでは頭金2割+諸費用が当たり前です。

諸費用が7%かかるとすれば、頭金+諸費用で28%になります。

条件としては、やや融資期間が短くなりますが、ほぼ同じぐらいの条件です。

審査期間

事前審査 7~10日間 約1カ月

融資審査期間は、だいたいどこの銀行も約1カ月はかかるので、標準的な審査期間です。

担保評価・融資上限額

担保評価

建物・土地の積算評価重視

担当者の感覚ですが、利回り8.6%の物件だと審査が通るかどうか質問してみました。

多分、審査は通ると思うと言われました。

(あくまでも担当者の感覚なので、実際は本部に審査を上げてみたいとわかりません)

頭金3割出せば、融資が承認されそうな雰囲気でした。

融資上限額

事業用ローンで審査されるので、特に、融資額の上限が決まっていないと思われる。

但し、物件価格の自己資金3割が必要なので、1億円の物件でも3,000万円が必要です。

そうすると、1億円以下の物件までになるでしょう。

僕の感覚では、6戸6,000万円台、9戸8,000万円台の1棟アパートぐらいが対象になってきます。

その他

融資審査の資料で、家賃がわかるレントロールの提出をお願いされました。

適切な家賃を確認したいための資料だからです。

ネットで調べてれば、家賃相場がわかるので、すぐに作成できる資料です。

金融機関に融資の相談をする際、物件概要、収支計画表(A41枚程度)、レントロールぐらいは持参して下さい。

その方が担当者も審査を通せるかどうかを判断しやすいからです。

松戸の新築1棟アパートの物件はマイホーム購入者との戦いでした。

マイホームのローンは承認結果が3日ぐらいで承認されるので、スピード勝負でした。

結果は、予想通り、夫婦合算年収1,200万円の方に負けてしまいました。

(ちなみに、三菱UFJ銀行の住宅ローンに申請し、たったの2日間で事前審査が下りました)

城北信用金庫は、コロナ禍の厳しい融資の影響はなさそうでした。

頭金3割用意できるのであれば、「有り」の金融機関でした。

まとめ

5年前もアパートローン融資の相談をしましたが、融資基準は変わっていない状況でした。

地元密着型の信用金庫との取引をし、実績を積んでいけば、次の物件も融資を受けやすくなります。

相談した担当者は受けごたえもよく、印象は良かったです。

城北信用金庫で融資を依頼するには、

頭金3割の準備ができて、利回り8%以上の物件を見つければ、融資可能な銀行と判断しました。