資産100億円の堀鉄平氏の紹介

弁護士法人Martial Arts代表、プロの総合格闘家。

東京都心部を中心に新築1棟マンション投資を行い、資産100億円を築き上げた不動産投資家

是非、僕もマネしたい不動産投資法です。

このやり方を検討してみたことがありますが、残念ながら断念しました。

弁護士事務所を経営されていて、元プロの格闘家兼不動産投資家

堀氏の不動産投資法

堀氏が不動産投資で成功する公式

質(累積CF+売却時価格) × 量(融資でレバレッジ)

この公式をかみ砕いて言うと、高い利回りで良い場所(資産性の高い)の新築1棟マンションに何軒も投資する。

不動産投資を拡大するには、レバレッジを効かせた金融機関からの融資が必要です。

例えば、1億円の物件に対して自己資金1,000万円、9,000万円を銀行から融資を受けた場合、10倍のレバレッジをかけたことになります。

不動産投資で資産を拡大するには、このレバレッジをかけないと拡大することはできません。

質(累積CF+売却時価格) とは、

購入価格1億円の物件で家賃収入が800万円とします。

管理費、固定資産税、修繕費、光熱費などの諸費用と所得税を引いたお金が年間200万円とします。

5年後の売却で、物件価格が1億円2,000万円とした場合、

あくまでも単純計算ですが、

(200万円×5年)+(売却益 2,000万円-仲介手数料 366万円-税金20% 327万円)

= 利益 2,307万円

売却時に物件価格が下がらない資産性の高い質の良い物件に投資するということです。

※減価償却分、仲介手数料の消費税等を説明するとややこしくなるので考慮していません。

量(融資でレバレッジ) とは、

1棟マンションを何軒も投資するには、自己資金の数倍のレバレッジをかけて投資しないと何棟も投資することはできません。

上記の例で同じ条件の1棟マンションを5棟に投資し、5棟とも5年後に売却できた場合、

2,307万円 × 5棟 = 1億円1,535万円の純資産を手に入れることができます。

現金5,000万円あっても、融資を受けなければ、1棟も投資することはできません。

不動産投資は、自己資金の数倍のレバレッジをかけるからこそ、不動産投資の醍醐味があるのです。

物件の場所選び

物件選びは23区の都心6区で不動産投資をされています。

過去7年間の都心部、大都市のマンション価格の推移です。

都心6区(千代田区、中央区、港区、新宿区、渋谷区、文京区)

6,201万円 ⇒ 8,786万円

城南・城西6区(品川区、大田区、目黒区、世田谷区、中野区、杉並区)

4,658万円 ⇒ 5,830万円

城北・城東11区(上記以外の区)

3,385万円 ⇒ 4,446万円

大阪市中心6区

2,952万円 ⇒ 4,577万円

名古屋市中心3区

2,348万円 ⇒ 3,021万円

※中古マンション70㎡換算価格 東京カンティ プレスリリース 中古マンション価格を参照しています。

の2015~2021年のマンション価格の推移では、上昇し続けています。

おそらく、アベノミクスによる住宅ローンや不動産融資が積極的な融資と中国人投資家の購入が都心・大都市のマンション価格を上昇させてきたのでしょう。

ちなみに、堀氏が購入した66㎡の都心マンションは、購入価格7,790万円 ⇒ 時価1億円2,000万円と話されていました。

都心の賃貸マンションの賃料は年々上昇傾向です。

渋谷区の賃料では、2010年 約24万円 ⇒ 2021年 約28万円

物件価格が上昇すれば、利回りは下がります。

東京23区では、利回り5.5%から4%に下落しています。

新築1棟マンション投資の事例

堀鉄平氏の塾生が投資した物件を1例を紹介します。

渋谷区恵比寿3丁目 最寄り駅広尾駅徒歩13分

1坪の土地価格が700~800万円はする高級住宅地です。

新築1棟マンションの土地・建物価格 約4億9,560万円

完成時の想定賃料3,165万円 利回り6,39%

⇒ 完成時の時価 約7億350万円 売却時の物件価格に対しての利回り4.5%

想定売却利益は、2億790万円(税引き前)

このような土地から仕入れて、RC4階ぐらいの建物を建てる投資法になります。

業者から完成物件のRCマンションに投資をする場合、売却時の物件価格で購入することになるので、割安で購入することはできません。

しかし、建物を完成させるための様々なリスクを伴うことはありません。

例えば、想定外の地盤改良費増、満室にするまでの資金繰りの費用増加、完成までの約2年間の金利の支払いなどが起こる可能性があります。

投資金額が大きい分、想定外の費用が発生したとき、1,000万円以上の追加資金が必要になることがあります。

これらのリスクは投資家(建築主)にすべて負担がきます。

高いリターンを狙うには、それ相応のリスクを背負うことになります。

堀氏のいう良い物件は、インカムゲインとキャピタルゲインの両方を足した数字が高いものが良い物件と言われています。

確かに言う通りですね。

この不動産投資のやり方は、もはや業者のレベルになります。

投資経験の浅い投資家は、ほぼ不可能なやり方でしょう。

僕自身、このやり方を検討したことがありますが、なかなか適切な土地を見つけることが非常に難しかったです。

駅まで徒歩15分以内で、容積率300%以上の都心部の土地はなかなか見つけることはできません。

ネットで公開されることは少ないので、不動産業者との関係が重要です。

しかも、良い土地はが出ても不動産業者と競合するので、融資特約ローンを付けると不動産業者に負けます。

売主は確実に買ってもらえる買主を選ぶからです。

銀行・信用金庫からの融資の仕方

積極的な融資をしてもらえる時代から融資が厳しくなった時代に突入しています。

何も戦略をたてずに不動産投資を進めていってもうまくいきません。

では、今の不動産融資に厳しい時代をどのように乗り越えていけばいいのか?

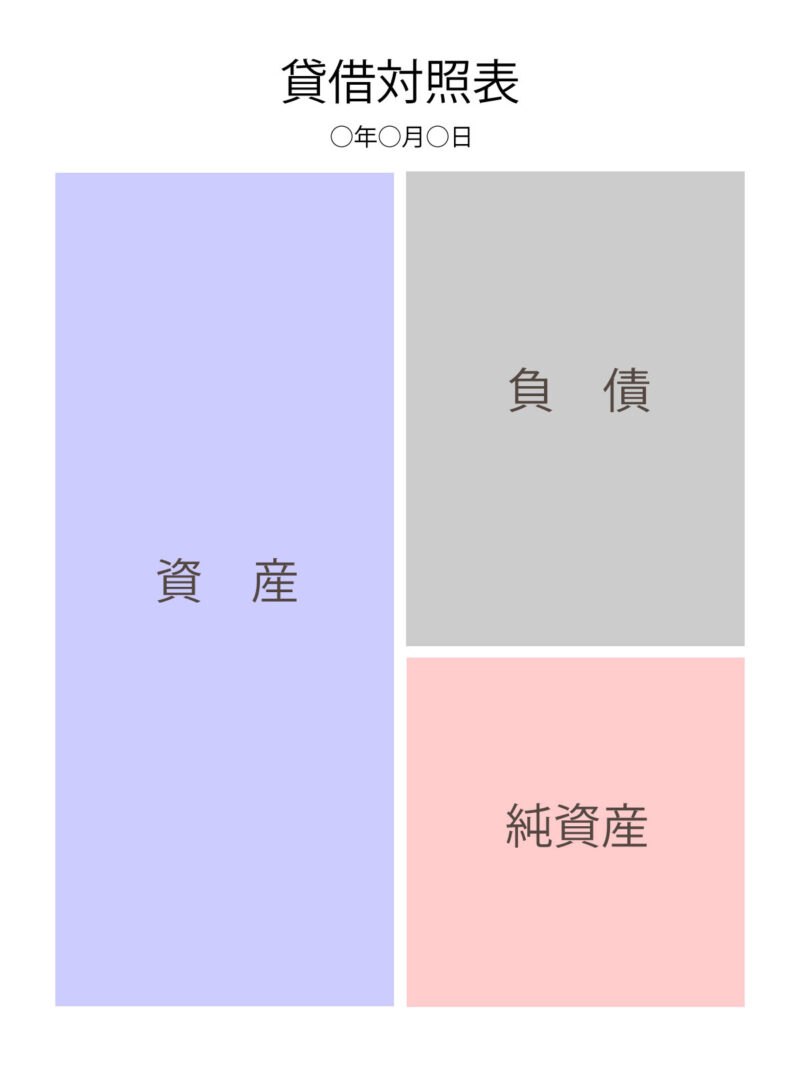

銀行からの融資で重要なのが、貸借対照表のバランスです。

貸借対照表の左側(資産:預金、不動産、株)、右側(負債と純資産)ですが、不動産を保有されている方は、右側の不動産による負債(借金)が多いはずです。

損益計算書は、売上(家賃収入)ー (返済+諸経費+税金) = 税引き後のお金を示しています。

この税引き後のお金が黒字であれば、貸借対照表の右側の負債額(グレー)は減少し、純資産(ピンク)は毎年増えていきます。

一方、 税引きのお金が赤字であれば、 貸借対照表の右側の純資産は毎年減少していきます。

税引き後のお金が黒字になる物件に投資をすれば、毎年、純資産は増加します。

つまり、資産を拡大するには、黒字になる2棟目・3棟目と不動産投資を追加していけば資産を増やすことができます。

不動産投資を拡大するには金融機関からの融資を受けることは不可欠です。

銀行から融資を受けるには、銀行の評価基準に合った物件を選ぶ必要があります。

銀行の物件評価は、相場の物件価格では評価してもらえません。

物件の相場価格が1億円であっても銀行評価は7,000万円程度になることがほとんどです。

銀行は、万が一、借主が返済不能になった場合、融資全額を回収できる金額しか融資をしてくれないので、低めの物件評価をします。

そして、銀行評価より借金が多い場合、債務超過となります。

1棟目の不動産が債務超過状態になっていれば、2棟目の物件の融資を金融機関に依頼しても融資をしてくれません。

おそらく、担当者レベルで断られるでしょう。

つまり、不動産投資を拡大することは不可能になります。

ここを理解していないと物件拡大はできません。

もし、すでに何棟か物件を保有している不動産投資家は、融資に行き詰まっているのであれば、銀行評価の低い物件があるかもしれません。

その対応策として、銀行評価の低い物件を売却し、銀行評価を上げることも1つの手になります。

売却益を得れる物件を売却した場合、その利益が貸借対照表の純資産を増やすことになるので、銀行評価は上がり、次の融資には有利に働きます。

融資で詰まった場合、ご自身の貸借対照表を銀行が高評価してくれる数字になるように資産を組み替えていく必要があります。

1棟マンションを数棟投資する場合、銀行評価の高い物件に投資することが重要ということです。

銀行評価は金融機関によって様々なので、金融機関の融資条件を知ることも非常に重要です。

例えば、オリックス銀行では、年収700万円以上で1棟目には融資を受けることは出来ますが、2棟目以降は非常に厳しいです。

このような条件は金融機関によって違いがあります。

この物件は、A銀行、この物件なら、B信用金庫などを把握しておくと不動産投資をするとき、スムーズに物件を取得していくことが出来ます。

堀氏が不動産投資で成功した要因について

●購入した港区のマンションで数千万円の利益が出て、自己資金が出来たのでは

●アベノミクスで金融機関が不動産融資に積極的だった

●都心の1棟マンションはJ-RIET運営会社が購入する土壌があって、売りやすかった

●堀氏が弁護士のため、土地の仕入れに関して、不利な条件もチェックでき、リスクを回避できた

●宅建業を取得しているため、短期売買が可能

(普通の不動産投資家は短期売買を繰り返すと宅建業違反になります。)

●宅建業を取得のため、金融機関から短期売買目的の融資を受けることができる

●不動産の短期売買をしているので、バランスシート(貸借対照表)が良く、融資が出やすい

●弁護士の信用力が高いため、融資を受けやすい環境だった

●自分で土地を購入し、建物を建てるので、割安で物件を取得できた

これらの要因が資産100億円まで融資を受けることができたのしょう。

堀鉄平氏の投資法は再現性があるのか?

上記の成功の要因を考慮すると、年収700万円の金融資産1,000万円のサラリーマンでは、残念ながら不可能です。

都心部の土地は1坪400万円以上します。

恵比寿周辺を調べたことがありますが、容積率300%以上の土地は1坪800万円でも厳しかったです。

物件価格(土地・建物)が3~4億円は必要です。

特に、地盤改良費はいくらかかるのか、調べてもらわないとわかりません。

知り合いの不動産会社の社長が建てた2億円程度の建物で地盤改良費が1,000万円以上かかったと言っていました。

自己資金は2割、3億円の物件で6,000万円は必要です。

普通のサラリーマンが貯金6,000万円を持っている方はほぼいないでしょう。

株や仮想通貨などで儲けた人ぐらいになります。

更に、都心部のRC1棟マンションを建てる場合、良くても利回り6%でしょう。

相場として、利回り5%台後半になります。

利回り5%の場合、キャッシュフローは赤字になります。

保有すればするほど、自分の給料から補填することになります。

下手すれば、給料全額近くの補填が必要になる可能性もあります。

その対策として、自己資金3~4割を出せばなんとか黒字にできるでしょう。

しかし、自己資金3割だと9,000万円、自己資金4割だと1億2,000万円になります。

結論は、まず、普通のサラリーマンには不可能です。

ここで書いたブログ内容は、堀氏を批判しているわけではございません。

普通のサラリーマンができる投資法かどうかの基準で話をしています。

堀氏の不動産投資は僕自身もマネしたい本当に理に叶った投資法です。

堀氏の投資法を実行できる資産家はマネをすれば、資産拡大をすることが可能でしょう。

まとめ

●不動産の物件拡大を目指す方は、貸借対照表と損益計算書を意識した物件選びが必要です。

●都心部の新築1棟マンション投資は最低2億円以上となるため、自己資金5,000万円以上は必要

●土地探しから物件完成までには様々なリスクがあります。

●堀氏の不動産投資法は理にかなっています。属性が高く、金融資産を最低5,000万円以上の方には可能です。

●都心部で容積率300%の土地を見つけるには不動産業者との強いコネクションが必要

●堀鉄平氏の投資法は普通の年収700万円のサラリーマンでは難しい投資法になります。

普通のサラリーマンでも出来る不動産投資法(新築1棟アパート)の記事はコチラです。