前回のブログの続きですが、住宅ローン控除とすまい給付金の期限が迫っています。

どうせ、マイホームを購入するなら、住宅ローン控除とすまい給付金を活用しないと損だと思うので、引き続き住宅ローン控除と住まい給付金のテーマで話をします。

今、住宅ローン控除の期間は13年間だということは皆様も知っていると思いますが、この13年間の住宅ローン控除の適用期限がもうすぐ切れます。

注文住宅だと、今月で終了します。

元々は、住宅ローン控除が10年間(最大400万円)でしたが、消費税8%から10%に上がって余分な2%分の消費税を相殺するための措置でした。

住宅価格が4,000万円だった場合、消費税8%なら320万円ですが、10%になってしまった場合、400万円となり、80万円の購入価格が上がってしまいます。

消費税2%の値上げ分を相殺するために、住宅ローン控除期間が10年(400万円)から13年(480万円)に変更されました。

住宅ローン控除の期限は2022年12月の購入までだと思い、ゆっくりしていたけど、結構、期限が迫っているなあ。

3,4年後にマイホームを購入しようと考えていたけど、住宅ローン控除の恩恵を受けるには、マイホームの購入を早めないと損しちゃうわ。

マイホームの駆け込み購入は得しない

住宅ローン控除を受けようと思い、駆け込みでマイホームを購入する人が多くなることが予想されます。

購入希望者が多くなれば、

・値引き交渉は難しくなる。

・良い物件はすぐになくなるので、早く申込をしないといけなくなる

・時間をかけて物件を見る時間がなくなる

などデメリットが多くなってきます。

一生に一度の大きな買い物を急いで購入し、あとで、後悔することがないようにしたいですね。

更に、すでに完成物件なら2022年の後半に買い、12月までに住めばいいのですが、注文住宅を希望している方は、もっと早く購入しないと間に合いません。

住宅ローン控除

前回のブログで住宅ローン控除については解説しました。

住宅ローン控除の期限を書いておきますね。

住宅ローン控除の期限

注文住宅の場合、2021年9月末

マンション、建売(完成住宅)の場合、2021年11月末

入居は、どちらも2022年12月末までです。

13年間の住宅ローン控除を受けたいと希望する方は、本気で早めの行動をしないと間に合いません。

すまい給付金

住宅ローン控除の期限同様、すまい給付金の期限も近づいています。

住宅ローン控除は13年間の控除が10年間の控除に短くなるだけで、住宅ローン控除の制度がなくなるということではありません。

しかし、すまい給付金の期限が切れると制度自体が無くなってしまう予定です。

制度がなくなる理由は、消費税率10%に上げられたときの負担を軽減するために作られた制度だからです。

住宅ローン控除の仕組みは、支払っている所得税と住民税からお金が戻すため、どうしても多くの所得税・住民税を払っている高所得者の方が有利となってしまいます。

その差を補う目的で作られたのがすまい給付の制度です。

すまい給付金の趣旨

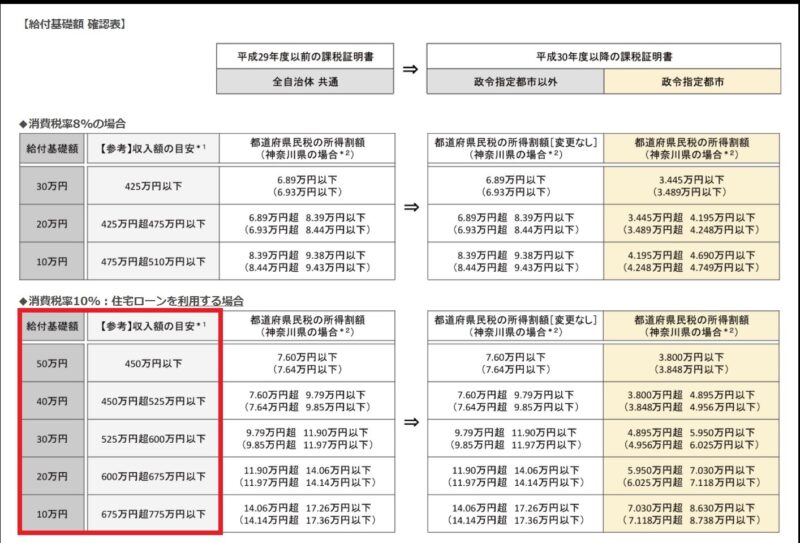

すまい給付金は、消費税率引上げによる住宅取得者の負担をかなりの程度緩和するために創設した制度です。消費税率8%時は収入額の目安が510万円以下の方を対象に最大30万円、10%時は収入額の目安が775万円以下の方を対象に最大50万円を給付するものです。

上記の赤枠で記載された収入額の目安ですが、

年収450万円以下 50万円

年収450~525万円 40万円

年収525~600万円 30万円

年収600~675万円 20万円

年収675~775万円 10万円

と記載されています。

年収の低い方が給付基礎額を多くもらえる制度です。

ちなみに、僕の家庭の場合、給付金を20万円を頂きました。

すまい給付金シュミレーションでご自身の給付金を確認することができます。

すまい給付金の期限

注文住宅の場合、2021年9月末までの契約

マンション・建売(完成物件)の場合、 2021年11月末までの契約

入居は、どちらも2022年12月末までです。

はじめに調べるべきこと

まず、はじめに調べるべきことがあります。

住宅ローン控除もそうですが、はじめに確認事項が2点あります。

1つ目は購入者(あなた)が対象期限までに契約し入居することができるのか?

2つ目は、すまい給付金の対象になっているのか?

ご自身が対象であるのかを正確に確認するには、すまい給付金の窓口に電話で聞くことをおススメします。

不動産会社やハウスメーカーの担当者に聞いて、購入後、もし、間違っていたら、目も当てられません。

不動産会社やハウスメーカーに恨んでも給付金をもらうことはできません。

住まい給付金お問い合わせ窓口

0570-064-186

最後に、住宅ローン控除とすまい給付金をもらわないと損しますが、気に入ったマイホームを購入して下さい。

慌てて妥協し過ぎたマイホームを購入してしまうと悔やんでも悔やみきれません。

買い直しは出来ませんから。

一生住む可能性が高いマイホームなので、慎重に選びつつ、住宅ローン控除とすまい給付金の恩恵を受けて下さい。

それでは、素敵なマイホームが購入できることを応援しています。

追記:2021年12月7日追加記事

2022年以降の住宅ローン減税について

住宅ローン減税の変更は5つ検討されています。

今後の住宅ローン減税に巡っては、低金利の影響で控除額が支払い利息を上回る逆ザヤ(得する)現象が問題視されていました。

この逆ザヤ問題を和らげるために政府与党は、4年間延長した上で、所得税と住民税から差し引く控除率をローン残高の1%から0.7%に縮小する見通しとなっています。

住宅ローン残高の上限額が4,000万円から3,000万円に減額

10年間の控除期間は、2023年までに入居する場合は新築で13年間に延長

また、減税対象者は所得上限3,000万円から2,000万円に引き下げの方向性

2022年以降の住宅ローン控除の減税額は、最大400万円から最大273万円に縮小することになります。

計算例:融資額3,000万円 × 0.7% × 13年間 = 273万円

新しい住宅ローン控除は今までよりもお得感は落ちます。

しかし、それでも0.5%程度の低金利で住宅ローン融資を受け、マイホームを購入することは十分なお得感はあります。