住宅ローン控除で値上がり以外、何を目的に借入をしているのか?

住宅ローンは投資用不動産ローンと違い、日本政府が後押しをするお得な制度があります。

現在、フラット35の変動金利と長短金利ともに低金利の恩恵を受け、誰にでも住宅ローンが借りやすい環境になっています。

そんな中、現金で住宅を一括購入できる資産家でも、あえて住宅ローンを組んでマイホームを購入する人もいらっしゃいます。

東京オリンピックの追い風に乗り、マンション価格上昇を狙って勝どき駅付近のタワーマンションを住宅ローンで購入してきた人たちを見ました。

そして、購入者自身は5年間そのマンションに住み続け、値上がり後、売却して利益を上げてこられました。

現金を持ちながらもあえて住宅ローンを組む人たちは値上がり以外、何を狙って借り入れをしているのでしょうか?

そんな疑問が湧いてきます。

結論 現在の0.5%程度の低金利で住宅ローンを使ってマイホームを購入すると、住宅ローン控除額が住宅ローン支払利息額を上回る現象が起こります。

つまり、住宅ローンでマイホームを購入したほうが現金で購入するよりもトクをするからです。

本日は現金を持っていながら住宅ローンを組む人が得する仕組みのキャッシュフローを具体的に解説していきたいと思います。

えっ、マイホームを購入したら、最大480万円も得する制度があるの?

めちゃくちゃトクじゃない?

年間40万円も住宅ローン控除で戻ってくるのなら、海外旅行に2回行けるじゃない。

俺なら、住宅ローン控除で戻ってきたお金をあてにマイカーを買いたいなあ。

消費税8%から10%に上がり、住宅ローン控除が最大10年から13年に延長されました。

最大400万円から480万円にお得さがアップしました。

僕自身も480万円の恩恵を受けるために結婚を期にマイホームを購入しました。

購入後、住宅ローン控除の申請を行いました。

確定申告後、136,500万円の住民税からの控除を受けることができました。

2020年11月時点、住宅ローン控除以外でもトクする住まい給付金という制度もありました。

その住まい給付金も申請し、コロナの影響で審査期間が長くなりましたが、2か月後、20万円の給付金を手に入れました。

本当に得しました。

そのお金でリビングのソファーと冷蔵庫を買いました。

住宅ローンを使って購入するよりも現金一括で購入することにもメリットがあります。

現金一括でマイホームを購入する人のメリットは下記の通りです。

1.融資審査を受ける必要はない。

2.住宅ローンの借入額に対する利息を支払う必要ない。

3.住宅ローンの申込時の融資手数料、保証料の支払いが不要になる

しかし、現実的には住宅ローンを使ってマイホーム購入するほうがメリットはデカいです。

住宅ローン控除を活用するメリットは、

ズバリ、

住宅ローンの借入をしたときに、購入価格の毎年1%の金額を所得税・住民税から戻してくれる制度があるからです。

例えば、4,000万円のマイホームを金利0.5%で住宅ローンで借入をした場合、年間の利息は20万円です。(但し、元本が減少すれば、毎年の利息は減少していきます)

4,000万円の住宅ローンで戻ってくるお金は最大40万円です。

つまり、20万円トクすることになります。

現金でマイホームを一括購入するより、住宅ローンで借入をした方が得するということです。

この住宅ローン控除を利用することが住宅ローンを組む最大のメリットです。

住宅ローン控除の仕組み

住宅ローン控除とは

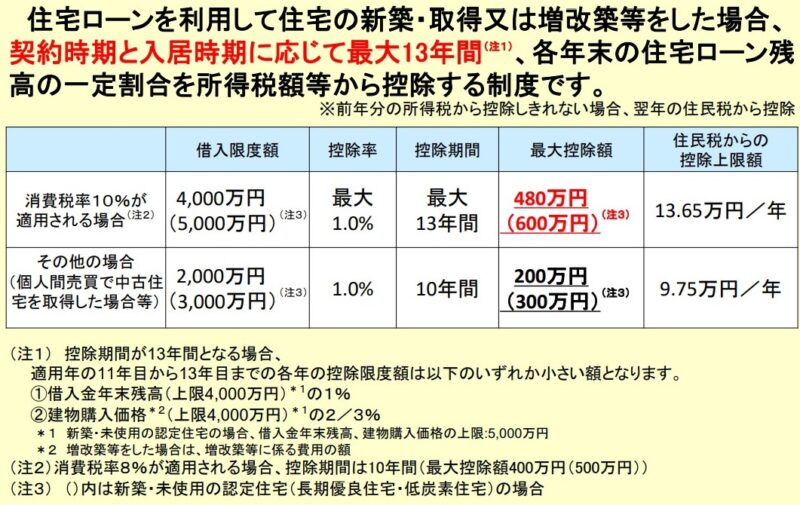

住宅ローン控除とは、正式には住宅借入金等特別控除といい、住宅ローン減税と呼びます。

住宅ローンを利用してマイホーム(新築一戸建て・新築マンション・中古一戸建て・中古マンション)を取得したり、リフォームしたりした場合、一定の要件を満たせば所得税と住民税の一部から控除される制度です。

年間で最大40万円(認定長期優良住宅や認定低炭素住宅は最大50万円)の控除を最長10年間(消費税10%で住宅を購入するなど条件を満たした場合には最長13年間)にわたって受けられるため、住宅購入時のメリットとなる制度といえます。

13年間だと、最大480万円の控除を受けることができる仕組みです。

つまり、マイホームを購入すると、住宅ローンの総支払額に対して、最大480万円の割引をしてもらったことになります。

住宅ローンの条件

●減税を受けようとする人が、住宅の引渡日から6ヵ月以内に居住すること

●特別控除を受ける年の収入が3,000万円以下

●住宅の床面積が50㎡以上であり、床面積の2分の1以上が自分の居住用であること

1棟マンション、1棟アパート、ワンルームマンションなどの投資用不動産は適用外です。

あくまでも自分が居住する住宅に対する制度です。

ふるさと納税と住宅ローン控除の注意点

住宅ローン控除とふるさと納税を併用することは可能ですが、控除額に影響が出る可能性があるので、注意して下さい。

「住宅ローン控除」と「ふるさと納税」は、両制度ともに条件に応じて所得税や住民税から一定額が控除される制度です。

納税以上のお金は控除されませんので、住宅ローン控除を利用しても控除しきれない所得税・住民税がある場合には、ふるさと納税による控除があります。

つまり、年収の高い方は住宅ローン控除分を差し引いても余力があるため、ふるさと納税分の控除がありますが、年収が高くない方は住宅ローン控除だけでも年間最大40万円を使い切ることができません。

もし、住宅ローンを使い切れない方がふるさと納税3万円分をしたとすれば、3万円の価値のない商品を購入したことになります。

つまり、3割の価値しかない割高な返礼品を購入したことになり、7割分は損をしたことになります。

ふるさと納税のお礼の品物は、寄付の3割程度が目安です。

ふるさと納税で寄付すれば、税金が控除され、更に3割分のお礼の品物がもらえるため、多くの方は寄付しているはずです。

もし、マイホームを購入で住宅ローン控除を申請するときは、ふるさと納税でも控除を受けることができる年収かどうかを確認して下さい。

目安:年収700万円以下の方でマイホームを購入し、住宅ローン控除を受けるなら、ふるさと納税はやめたほうがいいでしょう。

住宅ローン控除シュミレーション

では、実際に数字を使ってどれだけお得なのか、具体的に計算してみましょう。

借入金額4,000万円 借入金利0.5% 借入期間は35年の条件の住宅の場合、

毎月の返済額は、16,666円になります。

この16,666円の利息を1年間支払うと、1年間で支払う総利息額の合計は197,600円になります。

これが4,000万円の住宅ローンを金利0.5%で借り入れした借入者の負担になります。

一方で、この年の住宅ローンの年末残高の1%の金額を所得税・住民税から控除することができます

この事例における年末残高がいくらになるのかそれは下記の残高になります

38,951,586万円

住宅ローン控除額は残高38,951,586円の1%になるので、約389,000円がローン控除額になります。

1年間の総利息額と比べても大幅なメリットが出ます。

住宅ローン控除額 389,000円 – 総利息額197,000円 = 192,000円

住宅ローンを組んで利息を支払う以上に年間192,000円が得する計算になります。

(毎年、住宅ローンで元本を支払い続けるので、年々原本が減少するにつれ控除額も減少します。)

10年間の適用期間で、収入が同じで毎年のローン残高が減る条件で計算した場合、10年間で162万円が得した計算になります。

これは、住宅ローンが0.5%という低い金利と住宅ローン控除の好条件があるからこそ、

このようなトクする現象が起こります。

マイホームを現金一括で買わず、その現金をローリスクの投資で運用すれば、更に現金を有効に活用できます。

仮に、4,000万円を分配金4%のJ-REITに投資した場合、分配金160万円(税引き後128万円)が入ってきます。(複利で運用していない場合の計算です)

128万円 + 19.2万円 = 147.2万円 利益を得た計算になります。

10年間だと、1,472万円になります。

さすがに、4,000万円の現金を持っている人は極僅かな方です。

住宅価格の全額を住宅ローンで組み、仮に頭金1割の400万円を先ほどのJ-REITに投資すれば、32万円のお金が得する計算になります。

12.8万円 + 19.2万円 = 32万円

但し、1年毎にローン残高が減っていくので、実際は、毎年少しずつお得感が落ちていきます。

なぜ、このような現象が起っているのかという理由は、「超低金利」だからです。

マイホーム購入の促進と家庭の利息負担を少しでも軽くしようとして始まった制度が住宅ローン控除というものでした。

現在の金利負担と住宅ローン控除の関係は利息負担額が少なくローン控除額が大きいという逆転現象が起きてしまっています。

この現象を考えると住宅を購入することができる現金があったとしても住宅ローンを組んだ方がお得だということです。

但し、変動金利で借入を行い、将来、金利が上昇した時には、このようなメリットはなくなります。

1%以上の固定金利では逆転現象は起こりません。

そして、年間40万円近い住宅ローン控除を最大限で受けるためにはその分の所得税・住民税を払っている年収が必要です

これらのメリットを最大限で受けるためには、年収700万円以上が対象になるでしょう。

住宅ローン控除には期限がある

現在の0.5%程度の低金利で住宅ローンを組むと、住宅ローン控除額が住宅ローン支払利息額を上回る現象が起こります。

つまり、住宅ローンでマイホームを購入したほうが現金で購入するよりもお得感があります。

このような逆転現象が起こっていることを下記の2021年度税制大綱の抜粋記事にも記載されています。

更に、注目点は2022年度税制改正において、住宅ローン控除の見直す動きがあるということがはっきりと記載されています。

この住宅ローン控除が使える期限は、2022年12月までに住宅を購入して住むことが条件です。

住宅購入を検討されている方は、今のお得な住宅ローン控除が使えるうちに住宅購入をするほうが良い判断かもしれません。

注意点

住宅ローン控除特例は年末残高の1%を控除できる仕組みであるが、会計検査院による平成30年度決算検査報告では、控除率1%を下回る金利で住宅ローンを借り入れている者の割合が78.1%と多く、毎年の住宅ローン控除額が住宅ローン支払利息額を上回っているため、住宅ローンを組む必要がないのに住宅ローンを組む動機づけになっているなどの問題点が指摘されている。このため令和4年度税制改正では、1%を上限に支払利息額を考慮して控除額を設定するなどの見直しが行われる予定。

省略・・・令和4年度税制改正では、1%を上限に支払利息額を考慮して控除額を設定するなどの見直しが行われる予定。

2018年決算検査報告より一部抜粋

まとめ

住宅ローン控除で最大13年間で480万円のお金が戻ってきます。

しかし、この住宅ローン減税の恩恵を受けることができるのは、あと3カ月しかありません。

注文住宅を検討している方は、今月(9月)までです。

マイホームを検討している方は2022年12月までに入居できるように準備致しましょう。