住宅ローン選びは業界最低水準の低い金利で選ぶことが正解か?

多くの方はマイホームで暮らしたいという夢があると思います。

しかし、マイホーム(一戸建て)は数千万円という人生最大の買い物なので、上手に買いたいという希望があります。

賃貸の家賃よりも安い住居費でマイホームに住むことが出来れば最高です。

と言ってもどの金融機関で、どの住宅ローンを選べば最適な判断ができるのかわからないですよね?

住宅ローンの選ぶ基準は、「低い金利で選ぶ」と思っている方は多くありませんか?

実際、僕自身も低い金利の銀行から問い合わせをしていました。

ところが、低い金利で選ぶの基準だけで住宅ローンを選ぶのは大きな間違えだということに気付きました。

質問に対して、僕自身の経験を基にお答えします。

結論 住宅ローンを選ぶ基準は7項目ありますが、特に重要な基準は金利、借入金額の上限、融資事務手数料・保証料の3項目で選ぶことが大切です。

業界最安値の事務手数料・保証料の33万円

業界最低水準の低い金利

借入金額の上限は高い水準

その銀行が「楽天銀行」です。77万円もお得になります。

楽天銀行の住宅ローンを活用すれば、金融機関最安値の事務手数料・保証料

5,000万円の物件価格だと、77万円も得をする。

これって、めちゃくちゃお得な情報じゃないですか?

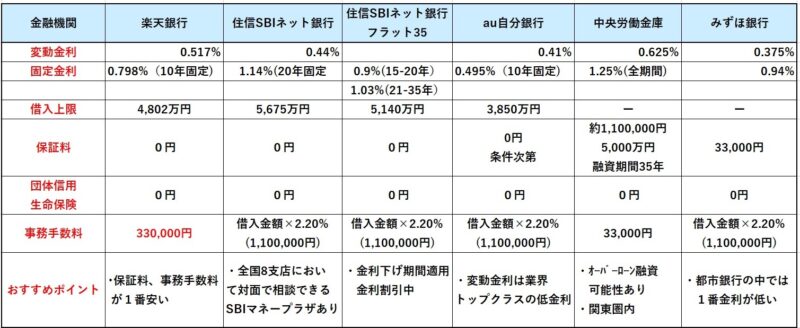

今回は、住宅ローン選び重要な7項目(金利タイプ、金利、借入金額の上限、保証料、事務手数料、団体信用生命保険、保証内容、おすすめポイント)を徹底的に比較してみます。

金利タイプ・金利・借入の上限・保証料・団体信用生命保険・事務手数料・おすすめポイント

自分で一戸建てを購入する時、どの金融機関を使えば、低い金利で、希望金額の借入で、手数料が安く借りることができるのか?

そんな都合の良い銀行はあるのか?

仕事が忙しいから、どこの銀行を使えば良いのか教えてほしい。

どこから調べたらいいのか、わからないなあ。

気軽に相談できる人がいないかなあ?

結婚式でお金を使うからマイホームの頭金はできるだけ少なくすむ銀行・信用金庫はないかしら?

マイホームを購入する時は、大金が動くので、融資を受ける銀行もしっかりと調査し、適切な銀行で融資を受けたいと多くの方が思っているはずです。

5,000万円のマイホームで、0.1%の金利が違えば、年間5万円の違いが出ます。

実際、僕もめちゃくちゃネットで調べて、銀行にも何度も電話しまくったからね。

自分の経験を基にしたお得で最適な住宅ローンを皆様にご紹介します。

ズバリ、

住宅ローンおすすめ6選

住宅ローンランキング おすすめベスト2

住宅ローン重要な項目は、低い金利、借入額、安い手数料の3点です。

5,000万円の一戸建てを購入する場合、9割の融資では頭金500万円が必要になります。

諸費用6%だと、500万円+300万円=800万円の自己資金を作る必要があります。

もし、金利が少し高くても5,000万円の満額融資を受けることができれば、諸費用300万円の用意で済みます。

一戸建て購入には、家の購入以外のお金(エアコン代、家電・家具、インターネット設置、アンテナ設置代、引越し代など)100万円くらいの別の費用がかかります。

なので、できるだけお金を残しておきたいですね。

楽天銀行の事務手数料は33万円ですが、他の銀行・信用金庫では、保証料・事務手数料という項目で110万円(借入金額×2.2%)が必要です。

楽天銀行を活用すれば、77万円お得になりました。

借入金額の上限・低い金利・安い事務手数料の3項目で総合評価することが好ましいと思います。

僕の経験からすると、ほぼこの2つのネット銀行で決まりだと思います。

そのネット銀行は、楽天銀行と住信SBIネット銀行です。

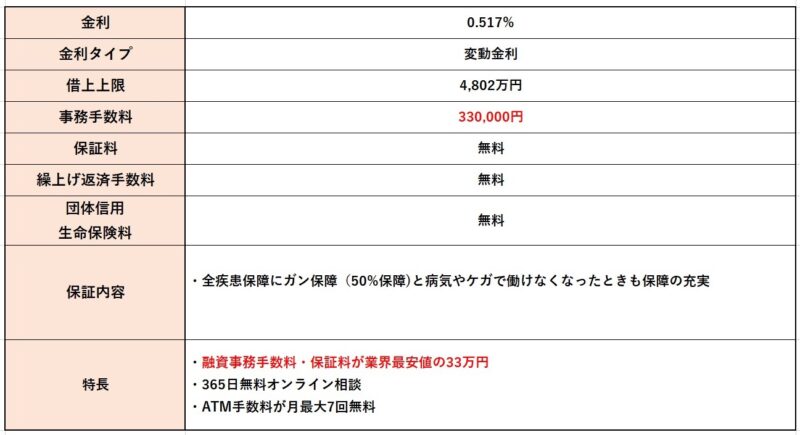

楽天銀行 手数料最安値33万円

楽天銀行の住宅ローンの変動金利は業界最低水準、

融資事務手数料・保証料は業界最安値の33万円(楽天の融資事務手数料は金額に関係なく33万円です)

諸費用を少しでも抑え、できるだけ低い金利を希望する方には最適な住宅ローン

借入金額の上限は年収とそのほかの借入で決まるらしいです。

※ 年収500万円、他の借入0円の金利0.517%で楽天銀行のシュミレーションで計算した場合の数字です。

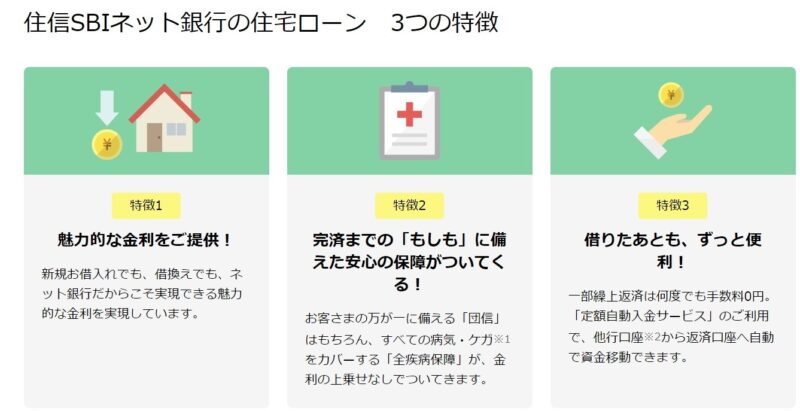

住信SBIネット銀行 借入希望額100%が期待できる

インターネットが苦手は方には、SBIマネープラザで無料の対面相談サービスを受けることが出来ます。

ネット専用住宅ローンは、保障内容が充実しています。

定額自動入金サービスを利用すれば、毎月の返済は他行から住信SBIネット銀行へ、毎月自動で資金移動が無料でできます。

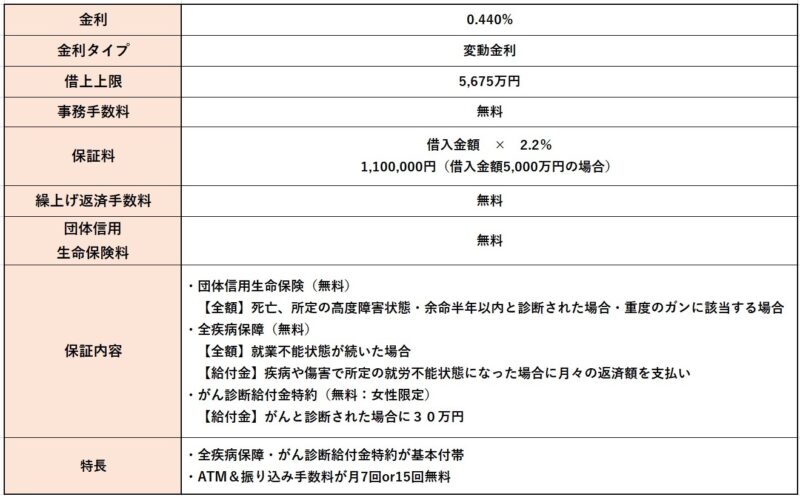

※年収500万円、他の借入0円の金利0.44%で住信SBIネット銀行のシュミレーションで計算した場合の数字です。

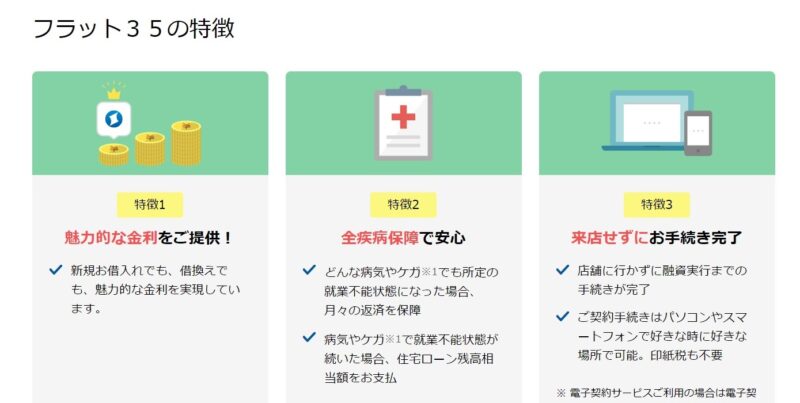

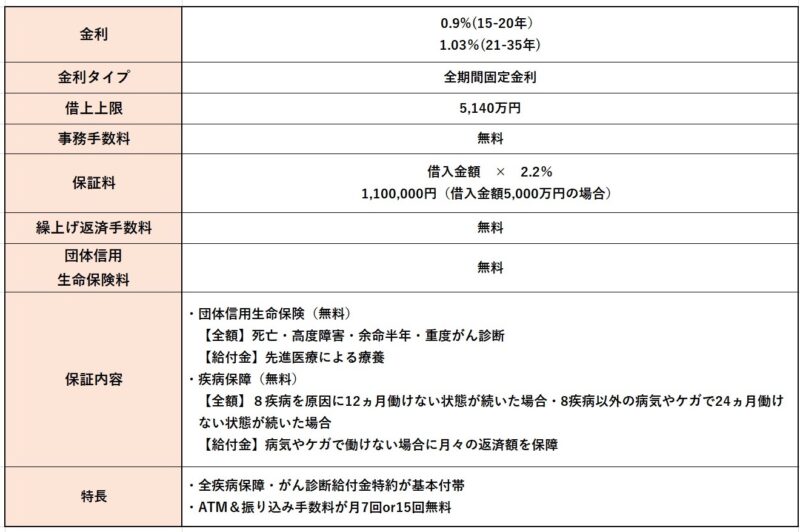

住信SBIネット銀行 35年固定金利でも低金利なフラット35

インターネットが苦手は方には、SBIマネープラザで無料の対面相談サービスを受けることが出来ます。

全疾病保障で万が一の時の家族にも安心

死亡・高度障害・余命半年・重度がん診断されたとき、先進医療による療養が給付される。

8疾病を原因に12ヵ月働けない状態が続いた場合・8疾病以外の病気やケガで24ヵ月働けない状態が続いた場合、月々の返済額を保障

※ 年収500万円、他の借入0円 の金利0.44%で住信SBIネット銀行のシュミレーションで計算した場合の数字です。

その他3行について

三菱UFJ銀行とKDDIが共同で立ち上げたネット銀行で、変動金利は業界最低水準で魅力的ですが、借入金額が伸びず、頭金を1割以上を出さなければいけないので、申請することをやめました。

ネットだけで契約を完了でき、事前審査は最短即日回答、本審査は最短2~3営業日で回答してくれます。審査スピードはかなり速いので、審査スピードを求める方は良いと思います。

ろうきんは、変動金利が0.625%とあまり金利は低くなく、保証料が110万円とデメリットがあります。

しかし、大手仲介業者の営業マンの話では、物件価格と諸費用を含めた借入が可能であるということを聞いたので、頭金が少ない方には有効に活用できる金融機関であると考え、選びました。

5,000万円の物件で、諸費用が300万円としたら、5,000万円満額の借入が可能であっても、諸費用300万円は必要です。

もし、諸費用も住宅ローンでまかなうことができれば、非常に助かる金融機関です。

但し、関東圏内の方しか利用できません。

※ろうきんの物件価格と諸費用を含めた借入が可能かどうかはご依頼のハウスメーカーか仲介業者の担当者経由でろうきんに確認して下さい。

みずほ銀行は3大メガバンクの1つで、ネット専用商品(住宅ローン)は店舗での相談はできない分、都市銀行の中では変動金利が1番低い金利のため選定しました。

窓口相談を希望される方は不向きな金融機関です。

まとめ

住宅ローン重要な項目は、低い金利、借入金額の上限、安い融資事務手数料の3点です。

人気の住宅ローンで比較して選ぶものではございません。

楽天銀行は変動金利0.517%の業界最低水準、融資事務手数料がトップクラスで安く、借入額も伸びるので、ネットが苦手な方以外、最有力で選ぶ金融機関になると思います。

住信SBIネット銀行は、変動金利は業界最低水準、借入額は希望金額に叶うケースもある点、そして、ネットが苦手な人でもSBIプラザで無料相談できるところが評価されます。

住信SBIネット銀行のフラット35は金利も最低水準と魅力的な金利を実現しているため、35年間返済額が同じ金額で安心感を得たい方には活用できる有力な金融機関になると思います。

住宅ローンによくある質問

Q1.住宅ローンの利用で必要な諸費用はいくらかかりますか?

A1.仲介手数料、土地・建物の登録免許税と司法書士の報酬、事務手数料、保証料、印紙税、土地・建物の不動産取得税、固定資産税、火災保険など購入価格の6-8%かかります。5,000万円の物件なら、300-400万円が必要です。

新築住宅及びその敷地の税額の軽減の範囲内になれば、不動産取得税は0円になる場合もございます。詳細は購入する時のハウスメーカーや仲介業者で確認してみてください。

Q2.住宅ローンを選ぶポイントは低い金利?

A2.住宅ローンの1番低い金利だと、0.3%台後半の金融機関がありますが、団体信用生命保険ナシの場合かどうかの確認。低い金利ですが、希望金額の借入ができるかどうか、銀行に支払う手数料・保証料が安いかなど金利の低さだけを見るのではなく、総合的に判断することがいいでしょう。

Q3.固定金利と変動金利のどちらを選べばいいのか?

A3.日本・世界の経済状況によって金利が変動するものが変動金利。全期間、金利が一定の金利で変わらないものが固定金利です。変動金利の場合、年に2度の金利の見直しが入り、返済額が上下に変動しますが、固定金利の場合、全期間完済するまで返済額が変動しないので、安心感を得たいのであれば、固定金利がいいでしょう。但し、固定金利は変動金利より金利が高く、毎月の返済額が高くなります。

Q4.自分はいくらまでお金を借りれることができるのか?

A4.住宅ローンには借入限度額があり、一般的には年収に対する返済負担率と完済時の年齢などで審査されるといわれています。年収に対する返済負担率は、20-30%の範囲内で設定されている金融機関が多いです。注意点として、他の借入がある場合、その借入を差し引いた金額が住宅ローンの借入限度額になります。

あと、携帯電話本体の分割払い、クレジットカードの支払いを何度か延滞したことがあるときは審査が通らない場合もあります。

楽天銀行の返済シミュレーションで、目安の借入可能額がわかります。

Q5.住宅ローンの申請書類は何が必要ですか?

A5.住宅ローンを申請する場合、事前審査と本審査の2段階の審査があります。事前審査の書類は非常に少なく、事前審査の承認を得た後の本審査の申請書類は多くあります。

事前審査

現在、スマホやパソコンで事前審査を行う銀行が増えています。免許証かマイナンバーかパスポートと直近の源泉徴収票があれば、事前審査可能です。

本審査

申込書、源泉徴収票直近2年分(確定申告書直近2年分)、住民税課税証明書、所得税納税証明書直近2年分、不動産売買契約書、重要事項説明書、不動産登記謄本、見積書、地図の公図、住宅地図、建築確認証、(建築確認申請書、工事請負契約書)など、

必要書類を用意するには、市役所や税務署で書類を取得する必要がございます。完成物件、注文住宅、金融機関によって必要書類が多少違いがあります。詳細は住宅ローンを申請する金融機関にご確認をお願いします。