埼玉県在住者、都内都心部・城北・城西・城東区在住者に朗報です。

ここ最近、年収700万円以下の多くのサラリーマンは1棟アパート投資を諦めざるを得なかった。

更に、自営業者は本当に不動産投資は厳しい。

ところが、武蔵野銀行では、年収基準ナシ、自営業者も不動産融資が可能です。

こんな良い金融機関を使わない手はないです。

しかも、金利は1%台。

不動産投資家の正義の味方です。

6年前の融資基準よりも緩くなっています。

武蔵野銀行の概要

株式会社武蔵野銀行は、埼玉県さいたま市大宮区桜木町に本店を置く埼玉県第2位の地方銀行。

預金等残高 4兆7,133億円

貸出金残高 3兆8,082億円

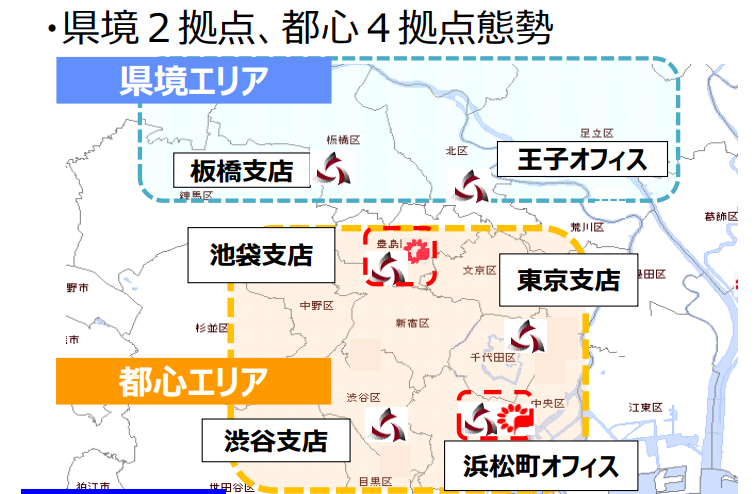

融資エリア

埼玉県全域、

各支店がある場所に居住しているか、法人があれば、融資可能です。

※居住地・法人ともにエリア内 追記2022.12

物件の場所が各支店の隣接市町村はOK

県外エリア:東京都

県境エリア 板橋支店、王子オフィス(練馬区・板橋区・北区・足立区)

都心エリア 東京支店、池袋支店、渋谷支店、浜松町オフィス(豊島区、文京区、中野区、千代田区、新宿区、目黒区、世田谷区、中央区、港区)

※東京支店は新規は受け付けていない 追記2022.12

申込者の条件

個人・法人融資可能

年収基準なし、サラリーマン、自営業者、賃貸専業大家の方

多くの金融機関では年収700万円以上が多いですが、年収基準がないのは非常に珍しいし、多くの不動産投資家に嬉しい金融機関です。

自営業者も融資可能ですが、おそらく、サラリーマンよりかは厳しめの審査をされる可能性が高いです。

融資期間・金利・自己資金・審査期間について

融資期間

木造30年(新築木造アパートで劣化等級3級取得)

木造・鉄骨・RCすべてにおいて、耐用年数には厳しい。追記2022.12

木造35年 新築木造アパートで、劣化等級3級取得、大手ハウスメーカー施工、

募集・管理会社 一括借り上げ契約(サブリース契約)が条件

大手ハウスメーカー

積水ハウス・へーベルハウス・パナソニックホームズ・ダイワハウスなど

過去、不動産融資のことで金融機関に問い合わせたをしたとき、大手ハウスメーカーを建築条件に言われたことがありました。

でも、よく考えて下さい。

大手ハウスメーカーに建築を依頼すれば、鉄骨マンションと同額程度の割高な建築費がかかります。

割高な建築費がかかれば当然利回りが悪くなります。

更に、適切な新築木造アパートを建てれば、完成後、1~2か月ぐらいで満室にできます。

通常の管理費は5%ですが、サブリース契約(一括借り上げ契約)の管理費は2倍の10%です。

こんな無駄なサブリース契約をする必要はありません。

金利

1%台(おそらく、1.2~1.8%)

自己資金

基本的に自己資金は3割ですが、1~2割になる余地があり

※基本的に自己資金2割を要求させる 追記2022.12

9,000万円の新築木造アパートの場合

自己資金1割+諸費用 1,400万円

自己資金2割+諸費用 2,300万円

自己資金3割+諸費用 3,200万円(自己資金3割は厳しいですね)

自己資金1割(悪くても2割)を達成するためには、より多くの年収、金融資産など、自分が良い属性であるとアピールすることも大切です。

交渉カードとして、融資審査が承認されたときは、投資信託の購入、定期預金、クレジットカードの申込などをチラつかせれば、前向きに進めてくれる場合もあります。

お願いだけするのではなく、担当者も目標数字を課せられいるので、不動産融資の申請にやる気を起こさせるためには、担当者がトクする材料を提供することも大切です。

不動産融資の承認後、お礼として、何か1つでも必ず貢献しましょう。

それが2棟目の融資につながります。

審査期間

約1カ月

担保評価・融資上限額

土地からの新築木造アパート、新築マンションには審査が厳しいめ。追記2022.12

土地持ちの地主が融資審査に有利

担保評価

アパートローンではなく、事業用不動産融資(プロパーローン)

土地・建物の積算評価と収益性評価のバランス

収益性は銀行独自の金利・空室率・家賃下落率などのストレスをかけて、収支が合うかどうかです。

おそらく、利回り8%あれば、収支上大丈夫だと思いますが、今は、木材高騰、土地価格の上昇、給湯器価格の上昇などを考慮すると、利回り8%はほぼ無理だと思います。

利回りが良くない場合、自己資金を多めに入れて下さい、と言われる可能性は高いでしょう。

目標は利回り7%以上、出来れば、7.5%以上の物件を持ち込めれば審査の土台に乗ると思われます。

融資上限額

プロパーローンの場合、融資上限はないと思われる。

しかし、自己資金1~3割を考慮すると、購入金額の上限は1~2億円程度でしょう。

まとめ

●埼玉県在住者、都内都心部・城北・城西・城東区在住者対象

●年収基準なし、自営業者でも融資可能

●金利1%台

●劣化等級2取得の新築木造アパート 融資期間30年でキャッシュフローを多めに取れます